Pengisian Surat Pemberitahuan (SPT) Tahunan PPh Orang Pribadi (PPh OP) di Coretax terdiri dari dua bagian, yaitu induk dan lampiran. Lampiran 1 untuk harta pada akhir tahun pajak merupakan salah satu lampiran yang secara default akan muncul, dan harus diisi oleh wajib pajak. Emas batangan merupakan salah satu yang harus dilaporkan oleh wajib pajak ketika melakukan pengisian SPT Tahunan PPh OP di Coretax. Terdapat dua kewajiban pelaporan emas batangan yang harus diperhatikan oleh wajib pajak, yaitu pelaporan sebagai harta atau aset dan pelaporan penghasilan atas keuntungan penjualan emas batangan.

Melaporkan Emas Batangan Sebagai Aset

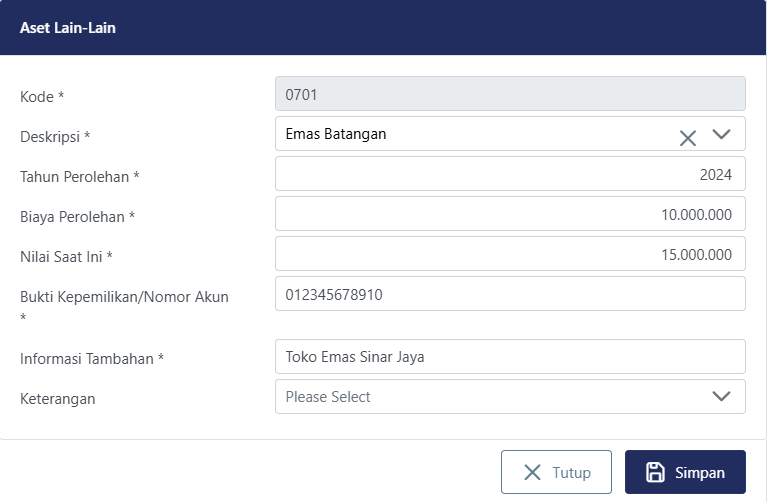

Apabila wajib pajak memiliki emas batangan sebagai aset maka berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER 11/PJ/2025 (PER 11/2025) wajib pajak hanya perlu melaporkannya sebagai harta di SPT Tahunan PPh OP. Emas batangan dapat dilaporkan pada Lampiran 1 Bagian A Nomor 6 Harta lainnya di Coretax.

Wajib pajak dapat mengisi kolom deskripsi dengan emas batangan, kolom tahun perolehan diisi dengan tahun perolehan emas batangan dan kolom biaya perolehan diisi dengan biaya perolehan harta lainnya sesuai Pasal 10 UU PPh. Sementara untuk kolom nilai saat ini untuk emas batangan, dapat diisi dengan nilai yang dipublikasikan oleh PT Aneka Tambang Tbk. Kolom nilai saat ini bisa diisi menggunakan nilai emas batangan per tanggal 31 Desember tahun pajak SPT yang dilaporkan.

Untuk kolom bukti kepemilikan/nomor akun dapat diisi dengan nomor sertifikat atau nomor dokumen bukti kepemilikan emas batangan. Kolom informasi tambahan dapat diisi dengan keterangan yang dianggap relevan seperti misalnya nama toko tempat wajib pajak membeli emas batangan.

Pelaporan Jika Emas Batangan Dijual

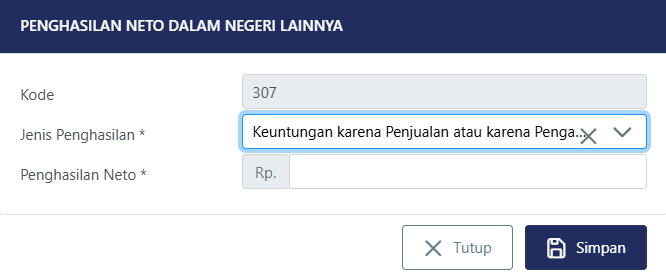

Apabila wajib pajak menjual emas dan memperoleh keuntungan, keuntungan tersebut akan menjadi penambah penghasilan wajib pajak pada tahun pajak bersangkutan. Atas keuntungan karena penjualan atau karena pengalihan harta, sesuai Pasal 4 ayat (1) UU PPh, merupakan objek pajak dan dikenakan PPh. Keuntungan atas penjualan atau pengalihan harta dapat dilaporkan pada Lampiran 3A-4 Bagian B Penghasilan Neto Dalam Negeri Lainnya.

Untuk dapat melaporkan keuntungan dari penjualan emas batangan pada Lampiran 3A-4 Bagian B, wajib pajak harus terlebih dahulu menjawab "Ya" untuk pertanyaan 1c pada formulir Induk di Coretax.

Setelah menjawab pertanyaan, Lampiran 3A-4 Bagian B untuk penghasilan neto dalam negeri lainnya akan muncul dan bisa dilakukan pengisian oleh wajib pajak. Pada kolom jenis penghasilan dari drop down list yang disediakan sistem Coretax pilih Keuntungan karena Penjualan atau karena Pengalihan Harta. Pada kolom penghasilan neto, wajib pajak dapat mengisinya dengan nilai keuntungan yang diperoleh dari penjualan emas batangan tersebut.